در مطلب قبل مقدمات و مبانی استاندارد حسابداری شماره 35 که در راستای استاندارد 12 بین المللی حسابداری وضع شده است را بیان کردیم. در این مطلب به تشریح جزییات و مثال های عملی این استاندارد می پردازیم.

مثال:

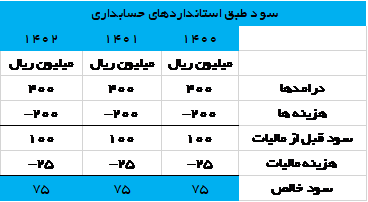

فرض کنیم درامد یک شرکت در 3 دوره مالی کاملا یکسان و هر سال معادل 400 میلیون ریال است و هزینه های آن نیز طی هر سال 300 میلیون ریال است. در حالی که در محاسبه درامد مشمول مالیات هزینه ها برای این سه سال به ترتیب 200،300،400 میلیون ریال است. با این فرض که تمامی این تفاوت هزینه مربوط به هزینه استهلاک است و نرخ مالیات بر درامد 25 درصد است.

توضیح: در حالیکه طبق استاندارد حسابداری شماره 12 بین المللی ، هزینه مالیات باید بر اساس استانداردهای حسابداری شناسایی شود، در کشور ما هزینه مالیات بر اساس قانون مالیات های مستقیم در صورت های مالی شناسایی می شود.

در مثال ذکر شده، هزینه مالیات برای سال 1400 ، 25 میلیون ریال است اما چون طبق قانون، برای این دوره مالیات شناسایی نمی شود، این مبلغ می بایست تحت عنوان بدهی مالیات انتقالی شناسایی شود. در سال 1401 ، هزینه مالیات و مالیات ابرازی تفاوتی ندارند و از این رو، مالیات انتقالی شناسایی نمی شود. در سال 1402، هزینه مالیات 25 میلیون ریال است اما مالیات پرداختنی 50 میلیون ریال. مبلغ مورد اختلاف- 25 میلیون ریال- همان بدهی مالیات انتقالی است که در سال 1400 شناسایی شده است. و در این سال برگشت داده می شود.

حال اگر موضوع عکس مثال بالا بود و در دوره ای طبق استانداردهای حسابداری، سود مشمول مالیات نداشتیم اما طبق قوانین مالیات ها، می بایست مالیات شناسایی می کردیم حسابی تحت عنوان دارایی مالیات انتقالی شناسایی می کردیم.

پس می توان گفت: تفاوت های موقتی از 2 روش بر حسابهای ما تاثیر می گذارند:

1- مبالغ مشمول مالیات و بدهی مالیات انتقالی

2- مبالغ کاهنده مالیتت و دارایی مالیات انتقالی

مبالغ مشمول مالیات و بدهی مالیات انتقالی

گروهی از تفاوت های موقتی هستند که درامد مشمول مالیات در سال های آتی را افزایش می دهند و در سال جاری موجب ایجاد یک بدهی تحت عنوان بدهی مالیات انتقالی می شوند. طبق استاندارد بین المللی حسابداری شماره 12 ، بدهی مالیات انتقالی، معادل مبلغ مالیات بر درامد قابل پرداخت در دوره های آینده در رابطه با تفاوت های موقتی مشمول مالیات است.

این بدهی مالیات انتقالی با تعریف بدهی طبق چارچوب نظری انطباق دارد، زیرا بیانگر تعهد فعلی برای پرداخت مالیات به دولت در اینده است و در نتیجه رویدادهای گذشته ایجاد شده است.